经验 第93页

-

深入浅出,企业处置固定资产的净收益解析

在当今的企业财务管理中,固定资产作为企业资产的重要组成部分,其管理和处置对于企业的财务健康状况至关重要,本文将围绕“处置固定资产净收益”这一主题,从定义出发,深入探讨其计算方法、影响因素以及对企业的实际意义,帮助读者更全面地理解这一概念及其对企业财务状况的影响。什么是处置固定资产净收益?处置固定资产净收益是指企业在出售或处置固定资产时所获得的收入扣除与此相关的成本和税费后的余额,这里的“固定资产”通常指长期使用并在使用过程中逐渐损耗的资产,如厂房、机械设备、运输工具等,当企业不再需要某项固定资产时,通过出售或其他方...

-

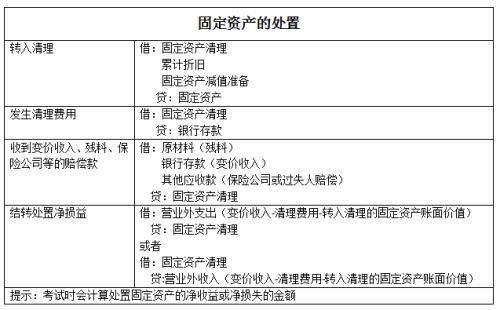

固定资产报废账务处理全解析 —— 会计实务篇

在企业的日常经营活动中,固定资产作为企业的重要资产,其管理及核算对财务管理至关重要,而固定资产的报废账务处理更是不可忽视的一部分,它不仅关系到企业的财务报表真实反映,还与税务处理紧密相关,本文将深入探讨固定资产报废的账务处理流程及相关注意事项,帮助企业更好地完成此项工作,确保企业财务健康运转。固定资产报废定义固定资产报废是指企业在使用过程中由于技术落后、老化等原因,不能再为企业创造经济效益,必须退出使用状态的一种经济行为,固定资产报废不仅是对实物资产的处理,也是对其账面价值进行会计处理的过程。固定资产报废的必要性随...

-

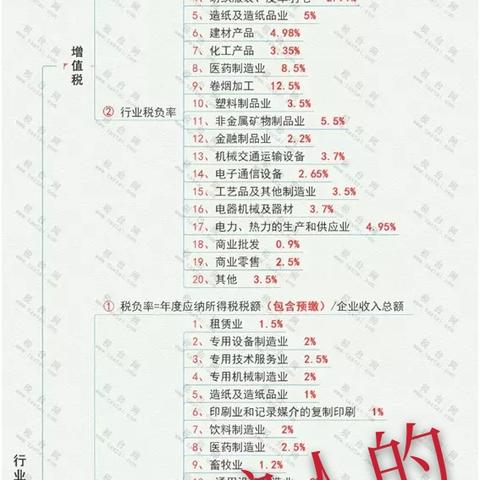

固定资产增值税抵扣全解析,企业如何合理利用政策?

在当前的经济环境中,固定资产增值税抵扣成为了众多企业关注的焦点,对于企业而言,掌握并合理运用这一政策不仅可以减轻企业的税负压力,还能有效提升企业的竞争力和发展潜力,本文旨在为各位读者详细解读固定资产增值税抵扣的相关政策内容、实施背景及其对企业的影响,帮助企业更好地理解政策精髓,从而把握发展机遇。固定资产增值税抵扣政策概述1.1 固定资产定义按照中国现行的《企业所得税法》及相关规定,固定资产是指使用期限超过12个月且单位价值较高的实物资产,这些资产通常包括建筑物、机器设备、运输工具等,它们直接参与生产或经营管理过程,...

-

利润分配科目的深度解析与实操指南

在财务管理中,利润分配是一个至关重要的环节,它直接关系到企业的持续发展能力和股东的利益,而“利润分配”科目则是会计核算中用于记录和反映企业利润分配情况的一个重要科目,本文将从利润分配科目的基本概念出发,深入探讨其在实际工作中的应用、注意事项以及对企业财务健康的影响,帮助读者更好地理解和运用这一关键科目。利润分配科目的定义及作用定义:利润分配科目主要用来核算企业在一定会计期间内按照法定程序对实现的净利润进行分配的情况,它不仅是对当期净利润如何使用的具体说明,也是企业向股东分配利润的基础。作用:1、明确利润去向:通过利...

-

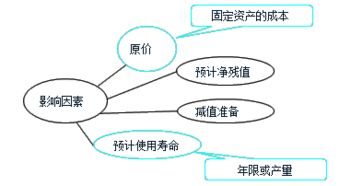

固定资产折旧账务处理,方法与实践

在商业运作中,固定资产作为企业的重要组成部分,其管理和核算对于确保公司财务健康至关重要,而固定资产的折旧,则是这一过程中不可或缺的一环,本文将深入探讨固定资产折旧的概念、计算方法以及账务处理的具体流程,帮助企业和会计人员更好地理解和应用这些知识。什么是固定资产折旧?固定资产是指企业在长期经营活动中使用的、具有一定的使用期限并且价值较高的资产,如土地使用权、建筑物、机械设备等,由于固定资产在使用过程中会逐渐磨损或陈旧,因此需要对其原始成本进行分配,以反映资产的实际价值变化,这一过程称为“折旧”。折旧的意义1、真实反映...

-

深入浅出,长期待摊费用的摊销年限详解

前言在企业的财务管理中,有一个看似不起眼却至关重要的概念——长期待摊费用及其摊销年限,对于很多非财务背景的人来说,这可能是一个陌生而又复杂的术语,正确理解和运用这一概念对于确保企业的财务健康、合理规划成本以及准确评估企业价值具有重要意义,本文将从基本定义出发,逐步深入探讨长期待摊费用的含义、分类、会计处理方法,特别是其摊销年限的确定原则和影响因素。长期待摊费用的基本概念长期待摊费用是指企业发生的、不能直接计入当期损益、而需在未来若干会计期间分期摊销的各项支出,这些支出通常与企业取得或维持某种经营能力有关,例如装修费...

-

深入浅出,以前年度损益调整科目的理解和应用

在会计实务中,经常会遇到一些跨年度的经济事项或者错误更正,这些情况如何在财务报表中体现呢?这时,“以前年度损益调整”科目就发挥了重要作用,本文将带你一起探索这个科目的来龙去脉,让你在处理相关业务时更加得心应手。什么是“以前年度损益调整”?以前年度损益调整科目主要是用来核算和反映企业发现的以前年度重要差错以及资产负债表日后事项中的调整事项所产生的影响,这里的“以前年度”,是指当前会计年度之前的任一会计期间;“损益调整”,指的是对利润总额进行的调整。“以前年度损益调整”科目的设置意义规范会计处理:通过设立此科目,可以确...

-

初级会计考试全面解析,备考策略与注意事项

随着经济的快速发展和社会对专业财务管理需求的不断增加,会计专业人才的需求量逐年上升,对于许多财务和会计专业的学生以及对此领域感兴趣的职场新人来说,通过初级会计考试不仅能够增强个人的专业能力,还能为职业发展铺平道路,本文将为大家详细介绍初级会计考试的相关信息、备考策略及一些实用的建议。初级会计考试简介初级会计职称考试是中国会计资格评价中心组织的一项全国性考试,主要面向具备一定会计基础知识的人员,通过该考试可以获得“初级会计师”资格证书,这不仅是对个人会计知识水平的一种认可,也是进入会计行业的敲门砖之一,初级会计考试内...

-

深入浅出,出售固定资产的会计分录详解

在企业的日常运营中,固定资产作为企业资产的重要组成部分,其管理和处置对于企业的财务管理至关重要,当企业决定出售固定资产时,如何正确地进行会计处理,确保财务报表的真实性和准确性,成为了一个不可忽视的问题,本文将从出售固定资产的基本概念入手,详细介绍出售固定资产时需要进行的具体会计分录,帮助读者更好地理解和掌握这一重要知识点。固定资产与出售固定资产是指企业为生产商品、提供劳务、出租或经营管理而持有的,使用寿命超过一个会计年度的有形资产,包括房屋及建筑物、机器设备、运输工具等,这些资产的价值通常较高,且能够在较长的时间内...

-

本年利润结转分录的详细解析与实例演示

在会计年度结束时,企业需要进行本年利润的结转处理,通过正确的会计分录,我们可以确保财务报表的准确性和合规性,本文将详细介绍本年利润结转分录的方法、步骤及其重要性,并通过实际案例来帮助大家更好地理解和应用这一知识。本年利润概述1、1 定义本年利润是指企业在某一会计期间内实现的所有收入减去相关成本和费用后的净收益。1、2 计算方法本年利润可通过以下公式计算得出:\[ \text{本年利润} = \text{营业收入} - \text{营业成本} - \text{营业费用} + \text{非营业收入} - \text{...